「iDeCoはデメリットしかない」との噂を聞いて、始めるのをためらっているとの声もあります。

人によってはデメリットが大きいケースもあるため、始める前に自分はiDeCoに向いているかチェックしなければいけません。

本記事では、以下の項目を解説します。

- iDeCoはデメリットしかないと言われる理由

- iDeCoのメリット

- iDeCoの概要

- iDeCoが向いている人

なぜiDeCoはデメリットしかないと言われるのか、iDeCoにメリットはあるのか紹介。

iDeCoを始めるべきか判断できるよう、iDeCoが向いている人の特徴も挙げました。

自分に合っていると分かった人は、iDeCoを始めて将来に備えてください。

Contents

iDeCoはデメリットしかないと言われる理由や原因4つ

iDeCoにデメリットしかないと言われるのは、制度の内容が関係しています。

iDeCoの概要は、以下の通りです。

| 項目 | 内容 |

|---|---|

| 加入対象者 | 国民年金加入者 |

| 月の掛金 | 5,000円~68,000円 ※職業によって異なる |

| 手数料 | 金融機関によって異なる |

| 資産の受け取り時期 | 60歳~75歳の間に受給を開始 |

| 資産の受け取り方法 | ・一時金として一括で受け取る ・年金として受け取る |

| 途中解約 | ✕ |

| 投資商品 | 申込者が選定 |

| 優遇内容 | ・掛金全額が所得控除される ・得られた利益は課税されない ・資産受取時に退職所得控除や公的年金等控除の対象になる |

iDeCoとは任意加入する私的年金制度の1つで、加入申し込みから掛金の拠出、運用まですべて自分で行う仕組みです。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

出典:iDeCoの概要│厚生労働省

月の掛金は5,000円からで、上限額は職業によって違います。

iDeCoがデメリットしかないと言われる原因や理由は、以下の4点です。

- 60歳までお金を引き出せない

- 金融機関によって定められた手数料を払う必要がある

- 最小でも月5,000円投資しなければいけない

- 元本割れするリスクもあり必ず資産を形成できるとは限らない

iDeCoは老後資金の形成を目的とした制度のため、税金関連の優遇が設けられています。

優遇を受けられる半面、目的に合わせて運用できるよう60歳までお金を引き出せません。

金融機関が定めた手数料を支払う必要もあり、運用結果によっては手数料の方が高くつく可能性も。

投資なので必ず元本が取り戻せるとも限りません。

デメリットも理解した上で、iDeCoを始めるか検討しましょう。

60歳まで引き出せず解約もできない

iDeCoで形成した資産を受け取れるのは早くても60歳以降で、60歳に達するまでは引き出しも解約もできません。

例えば30歳のとき将来に備えてiDeCoを始めたものの、40歳のときに職場が倒産したとします。

職場の倒産で仕事がなくなり無収入となっても、原則60歳になるまでは掛けたお金の引き出しも解約もできません。

家計が悪化すると、掛金が負担になる可能性もあります。

iDeCoの運用中に家計が変わったときにできる対策は、以下の2つです。

- 掛金を減額する

- 掛金拠出を一時的に停止する

iDeCoの掛金は12月から翌年11月までの期間内で、年1回のみ変更可能です。

例えば2026年3月に掛金を変更すると、次に変更できるのは2026年12月以降になります。

「住宅ローンを組んだ」「子どもの進学で学費が必要になった」など、少額の掛金なら払い続けられるときは、最低額の5,000円まで引き下げて運用を続けましょう。

掛金を一切払えない状態になったら、掛金拠出を一時的に停止する方法もあります。

掛金拠出を停止したいときは、加入している金融機関に申し出て「加入者資格喪失届」を提出しましょう。

掛金の拠出を停止しても、運用指図者として停止までに積み立てた金額の運用は続けられます。

ただし口座は解約できないため、掛金を停止しても口座手数料は支払わなければいけません。

掛金拠出を停止している期間の平均的な口座管理手数料は月額70円程度です。

年間840円程度の金額で済むため、大きな負担にはなりません。

口座管理手数料はかかっても掛金を停止できれば、家計が改善するまで乗り切れる可能性もあります。

家計が改善したら再び掛金の拠出も可能なので、家計の急変が起こったとき対処法も知ってからiDeCoを始めましょう。

解約が認められるのは国民年金免除時や契約者の死亡時

例外的にiDeCoの解約が認められるのは、以下のときです。

- 国民年金の納付が免除された

- 契約者が死亡した

- 契約者が高度障害を負った

国民年金の納付が免除されるのは、収入の減少や失業によって保険料の納付が難しくなったときです。

参考:知っていますか?国民年金保険料の免除制度│日本年金機構

全額免除になる所得の目安は、以下の式で計算できます。

単身者で前年度の年収が67万円以下なら、全額免除が認められます。

ただし一部金額が異なるケースもあるため、市町村役場の国民年金担当窓口や年金事務所で相談しましょう。

契約者が死亡したときには、積み立てたお金を遺族が受け取ります。

契約者が高度障害を負ったときは、加入年数に関わらず障害給付金の受給が可能です。

障害給付金は一時金としてまとめて受け取っても、年金として分割して受け取っても構いません。

iDeCoを始めるなら、万が一のときに解約できる仕組みも知っておきましょう。

手数料によって少額の投資だと損をする可能性もある

iDeCoには以下の手数料がかかり、少額の投資だと損をする可能性もあります。

必要な手数料の目安は、以下の通りです。

| iDeCoで必要な手数料 | 必要なタイミング | ・SBI証券 ・楽天証券 ・松井証券 |

ゆうちょ銀行 | ソニー生命保険 |

|---|---|---|---|---|

| 加入時の手数料 | iDeCo加入時 | 2,829円 | 2,829円 | 2,829円 |

| 口座管理手数料 | 掛金拠出をしている期間中は毎月 | 月171円 | 月430円 | 月501円 |

| 運用指図者の口座管理手数料 | 掛金拠出をしていない期間中は毎月 | 月66円 | 月325円 | 月396円 |

| 給付手数料 | 給付を受け取るとき | 1回440円 | 1回440円 | 1回440円 |

| 移換時手数料 | 他の金融機関に口座を移動するとき | 4,400円 | 記載なし | 記載なし |

| 還付手数料 | 掛金の払い過ぎや加入資格のない 月に入金したお金を返すとき |

1,488円 | 1,488円 | 1,488円 |

手数料は金融機関に支払う費用に、国民年金基金連合会や信託銀行への支払いも含めた合計額です。

利用する金融機関によって手数料は異なりますが、例えば月171円の口座管理手数料がかかると、10年で20,520円の費用が発生します。

口座管理手数料以外に加入手数料や給付手数料も必要で、少額の投資で利益が少なければ手数料の方が高くなる可能性も。

定期預金のように元本を保証するタイプの投資商品は、リターンが少なめです。

手数料以上の利益を出すなら、以下のポイントを満たして投資を行いましょう。

- 元本保証タイプ以外の商品も選ぶ

- 掛金を多めにする

iDeCoの平均的な運用利回りは3%~5%程度と言われています。

月々掛けられる金額と平均的な運用利回りによって得られる利益を比較し、iDeCoを始めるか検討しましょう。

投資額は5,000円からで掛金の負担が大きくなる可能性もある

iDeCoの投資額は、月5,000円から職業別に決められた上限までです。

5,000円以下の投資はできないため、例えば月5,000円ずつ貯金できる人がiDeCoを始めると、余剰資金すべてを投資に回さなければいけません。

iDeCoと同様に節税効果が得られる投資商品に、NISAがあります。

NISAとは、毎年一定金額の範囲内で購入した投資商品によって得た利益が非課税になる制度です。

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

出典:NISAとは?│金融庁

NISAは100円から投資可能で、解約のタイミングも自分で決められます。

ただしNISAの掛金は非課税にならず、利益のみ税金がかかりません。

iDeCoは掛金も非課税になるため、節税効果が大きいです。

老後資金に備えたい人や掛金も非課税にしたい人はiDeCo、少額投資を希望する人や自分のタイミングで解約したい人はNISAを選びましょう。

iDeCoは投資なので元本割れするリスクもある

iDeCoは投資なので必ず利益が出るとは限らず、元本割れするリスクもあります。

元本割れとは、掛けた金額より受け取れる金額が減る状態です。

iDeCoの投資先には以下の2タイプがあり、元本保証型を選ぶと元本割れはありません。

| 商品のタイプ | 元本割れのリスクなし | 商品の例 | リターン |

|---|---|---|---|

| 元本保証型 | 〇 | ・定期預金 ・保険 |

小さめ |

| 元本変動型 | ✕ | 投資信託 | 大きめ |

ただし元本保証型は得られる利益も少ないため、手数料を支払うとマイナスになる可能性も。

金融庁によると、元本割れの可能性がある投資商品のリスクを軽減させる方法もあります。

投資運用商品は元本割れの可能性がありますが、工夫することで、元本割れリスクの軽減が期待できます。「長期」「積立」「分散」投資、「非課税制度」がキーワードです。

出典:「貯める・増やす」~資産形成│金融庁

ポイントには以下の点も含まれています。

- 長期的に投資する

- 非課税制度を活用する

iDeCoは60歳まで引き出しのできない長期投資で、掛金や受け取りの際に税金が優遇されます。

リスクを軽減できるとはいえ、元本割れのリスクは避けられません。

iDeCoを始めるなら、元本保証型の投資先も併用して、リスクが減るよう運用をしましょう。

iDeCoはメリットを知っていれば上手に運用できる

iDeCoのデメリットのみに目を向けるのではなく、メリットも知っていれば、上手に運用できます。

iDeCoのメリットは以下の通りです。

- 掛金が所得から全額控除される

- iDeCoの運用で利益が出たときも非課税になる

- 受け取り時にも税金の優遇がある

- 途中で引き出せないため老後に備えられる

iDecの大きなメリットは、節税効果です。

掛金と利益の両方が非課税で、NISAよりも節税効果が高くなります。

さらに受け取り時にも税金が優遇され、まとまった資金の確保に役立つ可能性も。

途中で引き出せない仕組みがあるため、老後資金を使ってしまう心配もありません。

効果的に運用できるよう、iDeCoを始める前にメリットも確認しましょう。

iDeCoは掛金が所得から全額控除され節税できる

iDeCoは掛金が所得から全額控除される仕組みで、節税に効果的です。

所得控除とは所得額から一定の金額を差し引き、税負担額を軽減する制度。

iDeCoの制度で軽減できる税額は、iDeCo公式サイトのかんたん税制優遇シミュレーションで試算可能です。

以下の条件で節税できる金額をシミュレーションしました。

- 年収400万円

- 加入年齢30歳

1年間で軽減される税額のシミュレーション結果は、以下の通りです。

| 税金の種類 | 掛金5,000円 | 掛金10,000円 | 掛金20,000円 |

|---|---|---|---|

| 所得税 | 3,000円 | 6,000円 | 12,000円 |

| 住民税 | 6,000円 | 12,000円 | 24,000円 |

| 合計 | 9,000円 | 18,000円 | 36,000円 |

掛金が最低額の5,000円でも、年収400万円の人なら年間9,000円の節税効果が得られます。

口座管理手数料が月171円とすれば、年額は2,052円で節税効果の方が高いです。

年収によっても税率が異なるため、節税効果の方が高いとも言い切れません。

軽減できる金額はいくらか、シミュレーションを実施して確かめましょう。

iDeCoの運用で得た利益も非課税になる

iDeCoを運用して得た利益にも、税金はかかりません。

優遇制度のない状態で投資信託を行うと、税金が20.315%※かかります。

※2026年3月時点

※参考:投資信託の税金│投資信託協会

例えば10万円の利益が出たとしても、20,315円の税金を支払わなければいけません。

iDeCoで運用して非課税の対象となれば、10万円受け取れます。

元本保証型の商品も同様で、投資先として定期預金を選んだときも、受け取った利息には税金がかかりません。

定期預金の利率の例は、以下の通りです。

| 商品 | 適用利率 |

|---|---|

| SBI証券 あおぞらDC定期(1年) | 0.45% |

| SBI証券 スルガ確定拠出年金スーパー定期1年 | 0.425% |

| 楽天証券 みずほDC定期預金(1年) | 0.400% |

※2026年2月現在(SBI証券は3月現在)

定期預金の金利は毎月見直しが行われるケースも多く、時期によって幅があります。

定期預金の利息も、投資信託と同様に20.315%です。

税金を気にせず老後に備えて定期預金をするなら、iDeCoを活用しましょう。

iDeCoは受け取り時にも税金が優遇される

iDeCoは受け取り時にも税金が優遇される仕組みです。

iDeCoの受け取り方と優遇の内容は、以下の通り。

| iDeCoの受け取り方 | 特徴 | 優遇される税金 | 計算方法 |

|---|---|---|---|

| 一時金として一括で受け取る | 60歳から75歳までの間に一括で資金を受け取る | 退職所得控除 | 資産から退職所得控除を引いた金額の半分に税金がかかる ・加入期間20年以下40万円✕iDeCoの加入期間 ・加入期間20年超:800万円+70万円✕(iDeCoの加入期間-20年) |

| 年金として受け取る | 5年~20年の期間から選んで60歳から75歳までの間に受給を開始する | 公的年金等控除 | – |

| 一時金と年金を併用する | 一部の資金を一時金として受け取り残りを年金形式で受け取る | ・退職所得控除 ・公的年金等控除 |

– |

税金が優遇される分、自分で投資するよりも受け取れる金額は多くなります。

受け取り時にも優遇を受けたい人は、iDeCoを検討しましょう。

一時金として一括で受け取る際は、退職所得控除が受けられます。

退職所得控除の計算方法はiDeCoの加入期間によって決まり、20年以下なら【40万円✕iDeCoの加入期間】で計算した金額が所得から控除される仕組みです。

加入期間が20年超なら、加入期間20年分の受取額800万円に加えて、【20年を超えた期間✕70万円】の金額が控除されます。

所得税がかかる金額は、資産から退職所得控除額を引いた上で2分の1をかけた金額です。

退職所得が1,000万円、iDeCoの加入月数が15年なら、所得税がかかる金額は以下の通り。

所得税がかかる金額:(1,000万円-600万円)÷2=200万円

iDeCoによる退職所得控除がなければ、500万円に所得税がかかります。

実際には他の退職控除も含めて計算するため、所得税のかかる金額は変動しますが、節税に役立つ点は変わりません。

年金でiDeCoを受け取るときは、公的年金の金額との合計額を元に年金控除が適用される仕組みです。

iDeCoの受け取り年齢が65歳未満で合計所得金額が1,000万円以下のとき、税金がかかる金額は以下の通り。

| 公的年金とiDeCoの合計額 | 雑所得として扱われる金額 |

|---|---|

| 60万円以下 | 0円 |

| 60万円超130万円未満 | 公的年金の合計額-60万円 |

| 130万円以上410万円未満 | 公的年金の合計額✕0.75-275,000円 |

| 410万円以上770万円未満 | 公的年金の合計額✕0.85-685,000円 |

| 770万円以上1,000万円未満 | 公的年金の合計額✕0.95-1,455,000円 |

例えば公的年金とiDeCoの合計額が110万円の人は、60万円を引いて50万円のみ課税対象となります。

年齢や合計所得金額によって計算方法は異なるので、iDeCo公式サイトで計算方法を確かめてください。

決まった年齢までお金を引き出せないため老後の備えができる

iDeCoは少なくとも60歳まで引き出せない制度で、老後の備えに役立ちます。

引き出しができる時期は、以下の通りです。

| 加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

| 60歳以上で初めて加入 | 加入より5年経過した日から受給可能 |

50歳までにiDeCoを始めた人は、60歳から受給を開始できます。

50歳を過ぎて始めた人は経過した年数に応じて受給開始できる年齢が異なり、65歳になるまで受け取れないケースも。

年数を重ねて資産が形成されてから受け取る仕組みになっているため、老後まで資金を確実に取っておけます。

60歳まで引き出せないのはデメリットと感じる人もいる一方、自分の意思でお金を使えなければ老後までに掛金すべてを使い切る心配はありません。

損失が出たとしても一定の金額は確保できるので、老後になって生活にゆとりが生まれやすいです。

自分の意思で引き出せるとお金を使ってしまいそうな人は、iDeCoを始めて老後資金を確保しましょう。

デメリットを回避するために知っておきたいiDeCoの仕組み

デメリットを回避して運用するなら、iDeCoの仕組みを理解してから投資を始める必要があります。

iDeCoに関して知っておくべき知識は、以下の通りです。

- iDecoに加入できる条件

- iDecoで拠出できる掛金の上限

- iDecoで投資できる商品

- iDecoの始め方

iDeCoは誰でも始められるわけではなく、加入条件を満たしていなければいけません。

払い込める掛金の上限は職業ごとに決まっていて、希望の金額を投資できない可能性もあります。

iDeCoで投資する商品は、自分で選ばなければいけません。

iDeCoを始めるには、金融機関に口座を開設する必要があります。

始める前に希望の金額を投資できるか、自分で商品を選べるかチェックして、納得できたら金融機関に口座を作成して投資を始めましょう。

iDeCoに加入できるのは20歳以上で国民年金の被保険者

iDeCoに加入できる人の条件は、以下の2点です。

- 20歳以上

- 国民年金の被保険者

国民年金の被保険者とは、国民年金を支払っている人です。

国民年金の被保険者には、以下の種類があります。

| 被保険者の種類 | 加入対象者 | 加入できない人 |

|---|---|---|

| 国民年金の第1号被保険者 | ・20歳以上60歳未満 ・自営業者、自営業者の家族、フリーランス、学生 |

・農業年金の被保険者 ・国民年金の納付を免除されている人 |

| 国民年金の第2号被保険者 | ・20歳以上65歳未満 ・厚生年金の被保険者 ・公務員、会社員 |

・企業型確定拠出年金に加入していて掛金が限度額を超えている人 ・企業型確定拠出年金に加入しマッチング拠出を選択している人 |

| 国民年金の第3号被保険者 | 厚生年金被保険者が扶養している20歳以上60歳未満の専業主婦(夫) | – |

| 国民年金の任意加入被保険者 | ・60歳以上65歳未満 ・国民年金に任意で加入している人 |

– |

国民年金の国民年金の第1号被保険者とは、自営業者やフリーランスを言います。

自営業者の配偶者も、分類上は第1号被保険者です。

収入の減少や失業で国民年金の納付を免除されている人は、iDeCoに加入できません。

国民年金の第2号被保険者は厚生年金に加入している公務員や会社員で、国民年金の第3号被保険者は配偶者に当たります。

国民年金の任意加入被保険者とは、以下の理由で60歳を超えても国民年金に加入している人です。

- 60歳までに老齢基礎年金の受給資格を満たしていない

- 納付済み期間が足りず老齢基礎年金を満額受給できない

国民年金に任意で加入すれば、国民年金の受け取りや満額受給ができるケースもあります。

国民年金に加入していない人は制度の対象外です。

老齢基礎年金を繰り上げ受給している人も、iDeCoの対象となりません。

そもそも自分は制度の対象になっているか確認した上で、iDeCoの利用を検討しましょう。

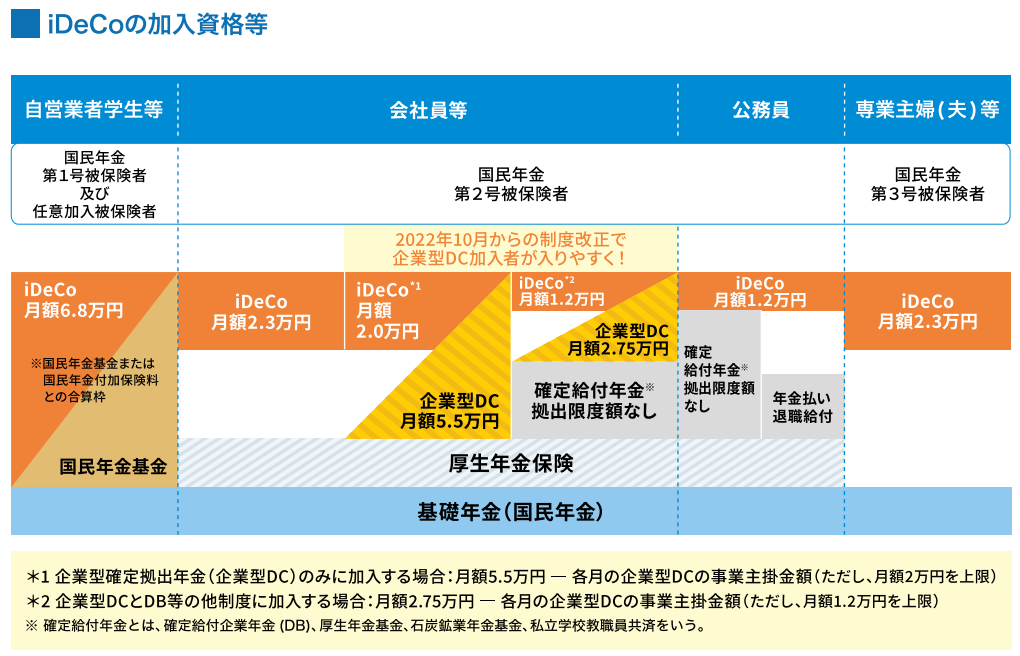

掛金の上限額は加入区分によって異なる

iDeCoで毎月かけられる金額の上限は、加入区分によって異なります。

加入区分とは第何号の被保険者に当たるか、企業型確定拠出年金に加入しているかによる区別です。

| 加入区分 | 詳細 | 月に拠出できる上限額 |

|---|---|---|

| 国民年金の第1号被保険者 | 68,000円 ※国民年金基金または国民年金付加保険料と合算した金額 |

|

| 国民年金の第2号被保険者 | 企業年金なし | 23,000円 |

| 企業型確定拠出年金に加入 | 20,000円 | |

| 企業型確定拠出年金とDBに加入 | 12,000円 | |

| DBに加入 | 12,000円 | |

| 公務員 | 12,000円 | |

| 国民年金の第3号被保険者 | 23,000円 | |

※DB:確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済

加入区分と金額のイメージは、以下の通りです。

出典:加入資格・掛金額についてもっと詳しく│iDeCo公式サイト

国民年金の第1号被保険者が国民年金基金に加入しているときや、国民年金付加保険料を支払っているときは、合算した金額が68,000円におさまらなければいけません。

国民年金の第2号被保険者のうち会社員は、企業で加入している年金の種類によって上限額が決まる仕組みです。

公務員は一律で12,000円まで、専業主婦(夫)は23,000円まで掛金を拠出できます。

自営業者やフリーランスは、国民年金基金の加入状況も確かめた上で掛金を決めましょう。

会社員は企業で加入している年金の種類を把握した上で、掛金が上限内におさまるよう設定する必要があります。

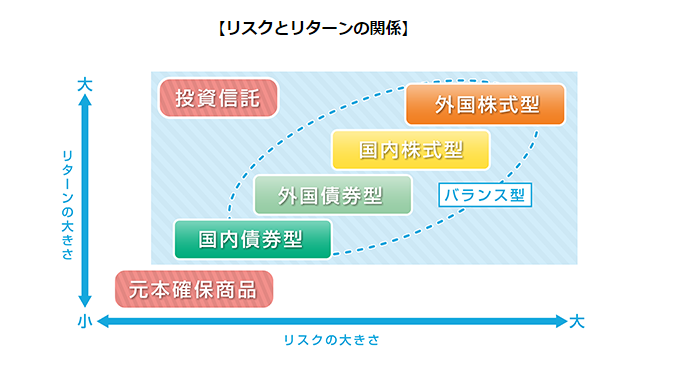

投資する商品は自分で選ばなければいけない

iDeCoでは、投資する商品を自分で選ばなければいけません。

投資先を選ぶポイントは、以下の通りです。

| ポイント | 詳細 |

|---|---|

| タイプで判断する | ・元本保証型は元本割れの心配がない代わりに利益は少ない ・元本変動型はリスクがある代わりに大きな利益を上げられる可能性もある |

| 投資信託を選ぶなら商品の傾向をチェックする | ・株式と債券のバランスを決める ・投資商品のリスクとリターンの大きさで決める |

投資先には大きく分けて元本保証型と元本変動型があり、両者を組み合わせると大きな損失を出さずに済む可能性が高いです。

iDeCoで投資できる元本変動型の商品には、投資信託があります。

投資信託とは、多数の投資家から拠出された資金を集めてプロが運用する投資商品です。

投資信託には以下の種類があり、iDeCoの加入者は投資信託の傾向をチェックして、希望の商品に投資します。

- 国内株式

- 国際株式

- 国内債券

- 国際債券

- 国内REIT(不動産投資)

- 国際REIT(不動産投資)

- バランス型(複数の投資商品を組み合わせて投資)

株式に投資する株式投資や不動産に投資するREITは、ハイリスクハイリターンの商品です。

国にお金を貸す債券は、リスクが少ない代わりに利益も少ない傾向にあります。

出典:iDeCo(イデコ)をはじめるまでの5つのポイント│oDeCo公式サイト

バランス型は、株式と債券を組み合わせてバランスよく投資する商品です。

リスクを負ってもいいので大きな利益を目指すか、低リスクで堅実な投資をするか、希望に合わせて投資先を選びましょう。

iDeCoを始めるなら金融機関に口座を開設する

iDeCoを始めるなら、以下の流れで金融機関に口座を開設しましょう。

- iDeCoの加入資格があるか「カンタン加入診断」でチェックする

- 加入資格を確認したら月に拠出できる金額を決める

- 投資に関する知識を集める

- 金融機関でiiDeCo口座を開設する

iDeCoの加入資格がない人は投資を始められないので、まずは資格があるかチェックしましょう。

加入資格があると確認できたら、月に拠出できる金額を決めます。

iDeCoは原則60歳まで引き出せない制度のため、無理なく続けられる金額で始めましょう。

iDeCoは自分で投資商品を決める必要があり、投資に関する知識が欠かせません。

iDeCo公式サイトにも、資産運用ガイドが用意されています。

投資に関する知識を得た上で、利用したい金融機関の公式サイトからiDeCoの口座を開設しましょう。

iDeCoを始めるべきか判断するポイント

自分はiDeCoを始めるべきか迷ったときには、以下のポイントを元に判断しましょう。

| iDeCoが向いているか | 判断のポイント |

|---|---|

| iDeCoが向かない人 | ・収入が少ない ・収入の変動が大きい ・預貯金にあまり余裕がない ・年齢が高い ・掛金の上限額が低い |

| iDeCoでメリットが大きい人 | ・収入が多い ・年齢が若い ・自営業やフリーランス |

iDeCoを始めてメリットがあるかは、状況によって異なります。

人によってはiDeCoを始めない方がいいケースも。

向いていない人がiDeCoで投資をすると「iDeCoにはデメリットしかない」と感じます。

メリットが大きい人は、iDeCoを始めましょう。

あまりメリットがない人は、NISAや一般の投資商品を活用した方が資産を形成できる可能性は高いです。

iDeCoが向かない人の特徴5つ

iDeCoが向かない人の特徴は、以下の通りです。

- 収入が少なく節税効果もあまりない

- 収入の変動が大きく掛金を拠出できない可能性もある

- 預貯金にあまり余裕がなく途中でお金が必要になると予想できる

- 年齢が高く長期的な投資はできない

- 掛金の上限が低く手数料の負担が大きい

iDeCoの大きなメリットは節税効果ですが、収入の少ない人は節約できる金額も少なくなります。

例えばもともと収入がなく税金を納めていない専業主婦(夫)は、iDeCoを始めても税額に変化はありません。

収入の変動が大きい自営業者やフリーランスは、収入の少ない月に掛金を搬出できない可能性も。

預貯金に余裕がない人は、途中でお金が必要になる可能性もあり、原則60歳までお金を引き出せないiDeCoは向いていません。

iDeCoは短期投資だと利益が出ない可能性もあり、長期的な投資が望まれます。

年齢が高くなってから始めると長期的な投資はできないので、可能であれば20年程度運用を続けられる40代から始めましょう。

掛金の上限額が低い公務員は、利益を上げにくい可能性もあります。

老後に備えて途中で使えない制度を利用したい人なら、iDeCoを始める意味はありますが、思ったほどの効果が期待できない可能性も知っておきましょう。

iDeCoでメリットが大きい人の特徴

iDeCoでメリットが大きい人の特徴は、以下の通りです。

- 収入が多く高い節税効果を期待できる

- 年齢が若く長期的に投資できる

- 自営業やフリーランスで老後の備えを充実させられる

所得税は累進課税制度で、収入の多い人ほど税率が高くなる仕組みです。

税金を多く払っている人は、節税効果が高くなります。

年齢が若く長期的に投資できる人は、投資先を分散しやすく損益が出ても補える可能性は高いです。

20代や30代から始めておくと、老後に備えて自分のペースで投資を続けられます。

自営業やフリーランスは厚生年金に加入していない分、将来的に受け取れる年金額が少ないです。

iDeCoで老後資金を用意すれば、途中で引き出せないため、まとまった資金を用意できる可能性があります。

自分に向いていると判断したら、無理のない金額でiDeCoを始めましょう。

金融機関を選ぶポイントとおすすめの証券会社3選

iDeCoの口座を開設する際は、以下のポイントをチェックすると自分に合う金融機関を選びやすいです。

- 手数料は手頃か

- 投資ししたい商品があるか

- 必要なサービスはあるか

手数料は取り扱い金融機関によって異なるため、負担を軽減するなら手数料が手頃な金融機関を選びましょう。

証券会社は全体として手数料が低い傾向にあります。

口座開設を申し込む前に公式サイトをチェックして、投資したい商品はあるか、コールセンターやツールは充実しているかも確認しなければいけません。

申し込みたい金融機関が決まったら、公式サイトから口座開設の手続きをしましょう。

iDeCo口座の開設におすすめの証券会社は、以下の3社です。

| 証券会社 | 加入時の手数料 | 口座管理手数料 | 運用指図者の口座管理手数料 | 給付手数料 | 還付手数料 | 取扱商品 | 取扱商品数 | サービス |

|---|---|---|---|---|---|---|---|---|

| SBI証券 | 2,829円 | 月171円 | 月66円 | 1回440円 | 1,488円 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ) |

83本 | ・資産形成サポートツール「DC Doctor」 ・メールや電話による問い合わせへの対応 |

| マネックス証券 | 2,829円 | 月171円 | 月66円 | 1回440円 | 1,488円 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ) |

28本 | ・ロボアドバイザー「iDeCoポートフォリオ診断」 ・電話による問い合わせへの対応 |

| 楽天証券 | 2,829円 | 月171円 | 月66円 | 1回440円 | 1,488円 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ、ターゲット・イヤー型) |

35本 | ・無料のセミナー ・取扱商品の特徴や選び方が分かるスタートガイド ・資産管理のしやすさを重視した運用画面 ・楽天Koboで無料の投資関連書籍を提供 |

※2026年3月現在

今回紹介したおすすめの金融機関は、いずれも手数料が最小限で済みます。

豊富な投資商品から選びたい人はSBI証券、ロボアドバイザーで手軽に商品を選びたいときはマネックス証券がおすすめです。

楽天証券は無料のセミナーやスタートガイドを提供していて、豊富な情報を得た上で投資したい人にぴったり。

電子書籍サービス楽天Koboを通じて、投資関連書籍を無料で読めるサービスも提供しています。

希望に合う金融機関を選んで、iDeCoを始めましょう。

SBI証券では口座開設や運用管理に手数料がかからない

| 項目 | 詳細 |

|---|---|

| 加入時の手数料 | 2,829円 |

| 口座管理手数料 | 月171円 |

| 運用指図者の口座管理手数料 | 月66円 |

| 給付手数料 | 1回440円 |

| 還付手数料 | 1,488円 |

| 取扱商品 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ) |

| 取扱商品数 | 83本 |

| サービス | ・資産形成サポートツール「DC Doctor」 ・メールや電話による問い合わせへの対応 |

SBI証券では、口座開設や運用管理に手数料がかかりません。

口座管理手数料の171円は、国民年金基金連合会と事務委託先金融機関に支払う料金の合計額で、SBI証券に支払う費用は無料です。

国民年金基金連合会と事務委託先金融機関への支払いは、どの金融機関で口座を開設しても支払わなければいけません。

SBI証券に支払う手数料がない分、費用を抑えてiDeCoの運用ができます。

投資信託の本数も豊富にあり、低コストで投資できる商品も充実。

投資商品の選び方が分からないときは、資産形成サポートツール「DC Doctor」によるサポートも受けられます。

「DC Doctor」には以下の機能があり、初心者でも投資を始めやすいです。

- ポートフォリオの提案

- 運用商品選びのサポート

- 運用状況の表示

- 将来のシミュレーション

- 運用見直しのサポート

ポートフォリオとは保有資産の組み合わせで、「DC Doctor」はリスク許容度診断を実施した上で利用者に合う商品を提案。

商品選びだけではなく、運用状況の確認や見直しもサポートしてもらえます。

手数料を抑えて投資したい人や、ツールによる丁寧なサポートを受けたい人は、SBI証券を選びましょう。

マネックス証券ではロボアドバイザーによる投資もできる

| 項目 | 詳細 |

|---|---|

| 加入時の手数料 | 2,829円 |

| 口座管理手数料 | 月171円 |

| 運用指図者の口座管理手数料 | 月66円 |

| 給付手数料 | 1回440円 |

| 還付手数料 | 1,488円 |

| 取扱商品 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ) |

| 取扱商品数 | 28本 |

| サービス | ・ロボアドバイザー「iDeCoポートフォリオ診断」 ・電話による問い合わせへの対応 |

マネックス証券ではロボアドバイザー「iDeCoポートフォリオ診断」による投資も可能で、初めての人でもiDeCoの投資先を選びやすいです。

ロボアドバイザーとは、AIを活用して投資診断や投資アドバイスを行うサービス。

簡単な質問に答えると、おすすめの資産配分と具体的な商品名を表示してくれます。

iDeCoを始めるには投資の知識がある程度必要なので、ロボアドバイザーによるアドバイスが受けられると心強いです。

自分で商品を選びたい人に向けて、公式サイトに運用商品選びのヒントも掲載しています。

商品数は少ないものの、厳選されたラインナップで選びやすいのもメリット。

問い合わせダイヤルには、iDeCo専門スタッフが対応してくれます。

電話対応時間は平日9:00~20:00で、仕事終わりの連絡も難しくありません。

土曜日も17:00まで対応してくれるので、休みの日にゆっくり相談したい人にも向いています。

ロボアドバイザー「iDeCoポートフォリオ診断」を活用して気軽に投資したい人は、マネックス証券を選びましょう。

楽天証券はWebで申し込みを完了できて手続きしやすい

| 項目 | 詳細 |

|---|---|

| 加入時の手数料 | 2,829円 |

| 口座管理手数料 | 月171円 |

| 運用指図者の口座管理手数料 | 月66円 |

| 給付手数料 | 1回440円 |

| 還付手数料 | 1,488円 |

| 取扱商品 | ・定期預金 ・投資信託(国内外の株式、国内外の債券、国内外のRIET、バランス型、コモディティ、ターゲット・イヤー型) |

| 取扱商品数 | 35本 |

| サービス | ・無料のセミナー ・取扱商品の特徴や選び方が分かるスタートガイド ・資産管理のしやすさを重視した運用画面 ・楽天Koboで無料の投資関連書籍を提供 |

楽天証券はiDeCoの口座開設手続きがすべてWeb上で完結できる、忙しい人でも利用しやすい証券会社です。

取扱商品の中にはターゲット・イヤー型の商品もあります。

ターゲット・イヤー型とは、退職目標の年に合う商品を選ぶと、運用会社が投資社の年代やライフスタイルを元に自動で資産の分配を変更する仕組みの商品です。

投資を終える年代に近づくほど低リスクの商品を多く取り入れ、損失が出にくいよう調整してくれます。

楽天証券は豊富な情報を提供している証券会社です。

無料のセミナーをはじめとして、楽天証券で取り扱っている35本の取扱商品の特徴や選び方をまとめたスタートガイドも提供。

電子書籍サービス楽天Koboに会員登録すれば、無料で投資関連書籍を読めます。

Webで手軽にiDeCo口座を開設したい人や、豊富な情報を得たい人は、楽天証券を選びましょう。

iDeCoの制度内容やデメリットに関してよくある質問

iDeCoの制度内容やデメリットに関してよくある質問は、以下の通りです。

- iDeCoは企業型確定拠出年金と併用できますか?

- iDeCoで1万円のみ投資するのは意味がないですか?

- iDeCoを始めると厚生年金が減るのは本当ですか?

- iDeCoで大損をする可能性はありますか?

- iDeCoとNISAは併用してもいいですか?

- iDeCoは途中で金融機関を変更できますか?

iDeCoには細かいルールもあるので、疑問を持つ人も多いです。

少額投資で意味があるのか、大損をする可能性はないのか、口座開設前に気になる疑問を解消して、納得の上でiDeCoを始めましょう。

一部を除き、iDeCoは企業型確定拠出年金とも併用できます。

企業型確定拠出年金とは企業が掛金を拠出し、従業員が運用する制度です。

両者には以下の上限額があります。

- 企業型確定拠出年金:55,000円

- iDeCo:20,000円

それぞれが上限額以内におさまるのとともに、企業型確定拠出年金とiDeCoの合計金額も55,000円以下にする必要があります。

企業型確定拠出年金の金額が55,000円の人は、iDeCoとの併用はできません。

さらに企業型確定拠出年金でマッチング拠出をしている人も、iDeCoとの併用はできないルールです。

マッチング拠出とは、企業の掛金に従業員が掛金を上乗せする投資方法。

併用を希望する際は、上限額におさまっているかチェックしましょう。

iDeCoで1万円のみの投資しても、意味はあります。

iDeCo公式サイトのかんたん税制優遇シミュレーションで月1万円投資したときの試算結果は、以下の通りです。

| 年収 | 1年で節税できる金額 |

|---|---|

| 200万円 | 18,000円 |

| 400万円 | 18,000円 |

| 600万円 | 24,000円 |

| 800万円 | 36,000円 |

年収200万円の人でも1年で18,000円の節税効果を期待できます。

年収800万円の人なら、36,000円の節税も可能です。

月1万円からでも投資を続ければ、無理をせず将来に備えて資産を形成できる可能性もあります。

iDeCoを始めると厚生年金が減る噂は誤解です。

iDeCoはすでに受け取った給料を元に投資する仕組みで、給料からの天引きではないため、厚生年金の金額には影響しません。

厚生年金が減る可能性もあるのは、企業型確定拠出年金を掛けているときです。

企業型確定拠出年金は給与からの天引きで、厚生年金の金額に影響します。

iDeCoで大損をする可能性は、少ないです。

もともとiDeCoは長期運用を前提とした投資で、投資には5年程度の短期よりも20年程度の長期の方が利益を上げやすい性質があります。

万が一受け取り時に損失が出ていたら、以下の方法で回復を待てる可能性も。

- 一括で受け取るなら受け取る年齢を遅くする

- 年金形式で受け取る

iDeCoは60歳~75歳の間に受給を開始すればいいため、60歳のときに損失が出ていたら70歳や75歳まで待ってから受け取っても構いません。

年金形式で受け取れば、老後資金を活用しつつ残りのお金を運用できます。

早めに生活資金が手元に欲しいときは、年金形式で受け取りましょう。

iDeCoとNISAは、以下の理由で併用がおすすめです。

- 両者とも投資できる上限額がある

- NISAはいつでも解約できる

iDeCoとNISAは、どちらも非課税で投資できる金額が決まっています。

特にiDeCoは職業によって細かく上限が決められていて、十分な金額を投資できない可能性も。

NISAと併用すれば、投資額を高くできます。

NISAはいつでも解約できるため、老後の資金と必要になったときすぐ使える資金に分けて管理すれば、お金に困る心配を減らすのに効果的です。

性質の違う制度を活用して、資産形成に役立てましょう。

iDeCoは途中で金融機関を変更しても構いません。

手続きの手順は以下の通りです。

- 新たに口座を開設したい金融機関に移換申し込みをする

- 資料が送られてきたら案内に従って必要事項を記入する

- 記入した書類を返送する

- 審査の上で口座が開設される

ただし金融機関を変更するときは、移換時手数料が必要です。

例えばSBI証券や楽天証券の移管手数料は4,400円で、数百円程度で済む月額口座管理手数料と比較すれば高額になっています。

手数料をかけて変更すると受け取れる利益は減るので、口座を開設するときは手数料やサービスを比較し、自分に合う金融機関を選んでできるだけ変更を避けましょう。